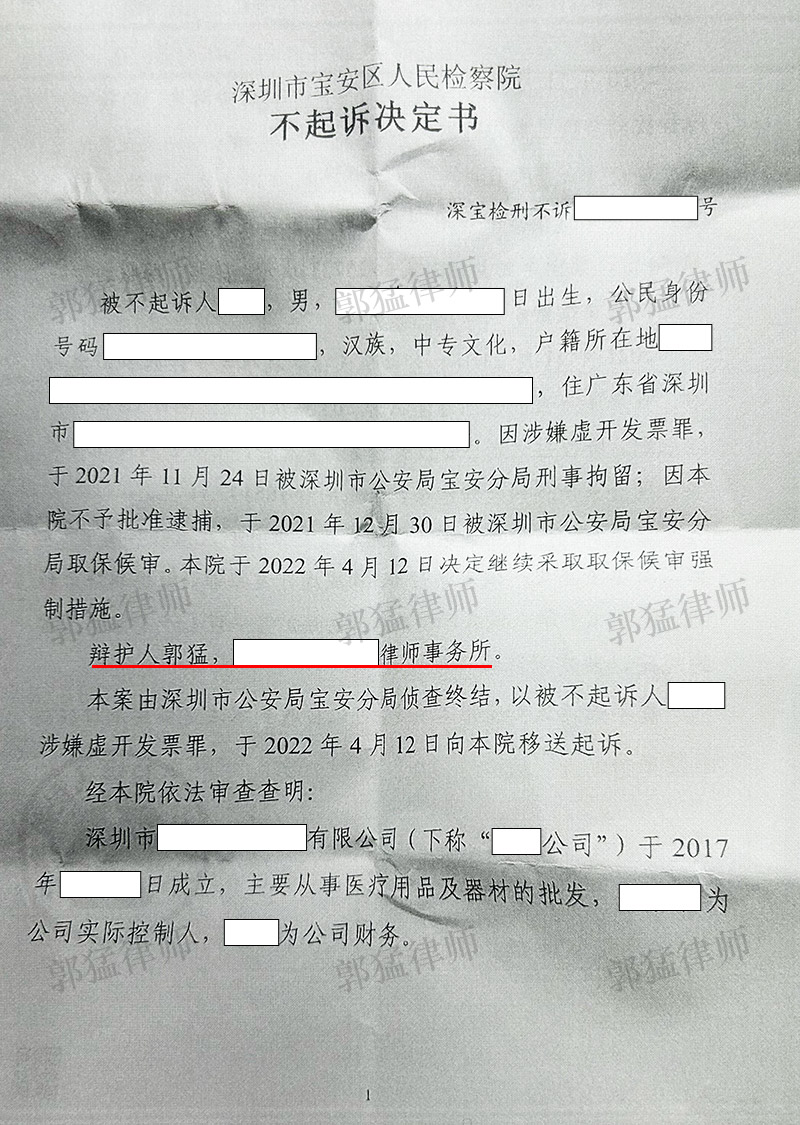

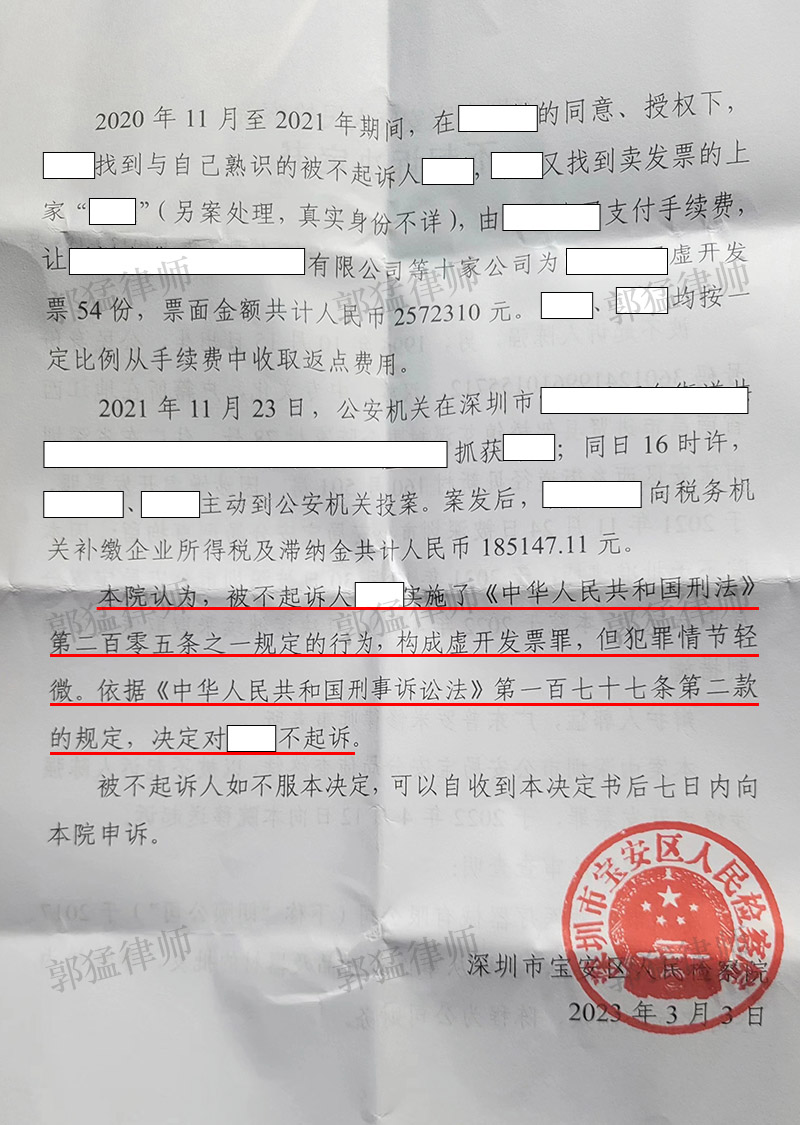

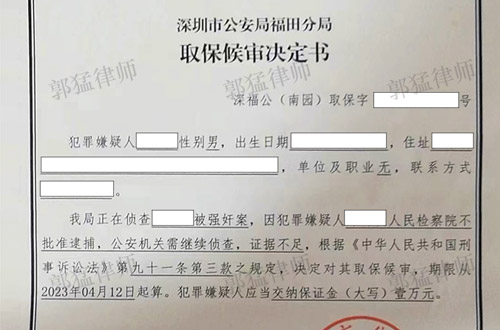

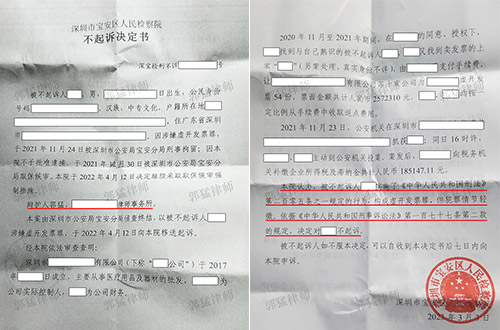

2020-2021年,陈某接受深圳某公司财务人员委托,介绍上家"李某"虚开发票54份(涉案金额257万元),收取3%返点。案发后,家属及时委托律师第一时间介入办理案件,在办案过程中,郭猛律师团队通过:

1. 主观恶性切割,通过讯问笔录与转账记录证实,陈强仅作为中间人介绍开票方,未直接参与资金操作或公司经营,主观恶性较小;

2. 层级地位认定,强调陈强系受他人委托的第三方,仅获取少量提成,在犯罪链条中处于从属地位;

3. 税款损失补救,审查起诉阶段督促涉案公司补缴全部税款及滞纳金,并取得税务机关出具的完税证明,消除社会危害性;

4. 司法政策适用,援引最高检"民营企业司法保护"政策,结合陈强系初犯、偶犯等情节,推动检察机关适用"罪责轻微"条款;

最终成功争取不起诉处理。